|

中國(guó)公路物流運價指數

985.63

0.01%

中國(guó)公路物流運價指數

品牌不(bù)僅是(shì)國(guó)家綜合實力的(de)重要(yào / yāo)标志,也(yě)是(shì)衡量企業價值、彰顯服務品質的(de)綜合體現。黨中央、國(guó)務院高度重視品牌建設,2014年5月習近平總書記在(zài)三個(gè)轉變中明确要(yào / yāo)求“中國(guó)産品向中國(guó)品牌轉變”。2016年6月國(guó)辦印發《關于(yú)發揮品牌引領作用推動供需結構升級的(de)意見》,實施品牌國(guó)家戰略。2019年國(guó)家發展改革委、市場監管總局出(chū)台《關于(yú)新時(shí)代服務業高質量發展的(de)指導意見》,支持行業協會、第三方機構開展服務品牌培育和(hé / huò)塑造工作,樹立行業标杆和(hé / huò)服務典範。物流業是(shì)支撐國(guó)民經濟發展的(de)基礎性、戰略性、先導性行業,加強物流領域品牌建設,有利于(yú)助推物流需求側和(hé / huò)供給側改革,推動物流大(dà)國(guó)向物流強國(guó)轉變,有利于(yú)提升國(guó)家供應鏈保障能力,助力“一(yī / yì /yí)帶一(yī / yì /yí)路”倡議等國(guó)家戰略實施,有利于(yú)發揮品牌引領作用,激發企業主體意識,實現行業良性健康發展。爲(wéi / wèi)此,中國(guó)物流與采購聯合會啓動中國(guó)物流服務評價體系研究工作,在(zài)對标分類标準基礎上(shàng),建立了(le/liǎo)物流各領域服務評價體系。中國(guó)物流服務品牌(快遞物流)指數是(shì)中物聯在(zài)借鑒吸收相關理論和(hé / huò)指數體系基礎上(shàng),深度挖掘快遞與國(guó)民經濟相關關系,在(zài)快遞物流領域研究的(de)最新創新成果。中國(guó)物流服務品牌(快遞物流)指數主要(yào / yāo)從快遞物流企業服務能力、服務口碑和(hé / huò)發展績效三個(gè)方面來(lái)全面反映我國(guó)快遞物流企業服務品牌優勢。評價工作依托大(dà)數據技術,選取全國(guó)20家代表性企業作爲(wéi / wèi)調查樣本,經過調查評價,排名十佳的(de)快遞企業依次爲(wéi / wèi):順豐速運、京東物流、蘇甯易購、郵政快遞、德邦快遞、百世快遞、申通快遞、中通快遞、韻達快遞、圓通速遞。十佳快遞服務品牌企業總指數均在(zài)74分以(yǐ)上(shàng),優于(yú)全部參評企業65分均值,反映出(chū)十佳快遞企業在(zài)服務能力、服務口碑和(hé / huò)發展績效方面具備行業引領能力和(hé / huò)綜合競争力。(來(lái)源:中物聯科技信息部)

新浪科技訊 10月29日午間消息,在(zài)10月29日舉行的(de)2019年全球智能物流峰會上(shàng),京東物流集團CEO王振輝發表了(le/liǎo)“平台共創 産業互聯”主題演講。 王振輝表示,2017年4月京東物流集團正式成立,再到(dào)2018年10月第三屆峰會首次提出(chū)搭建全球智能供應鏈基礎網絡(GSSC),2年多來(lái)京東物流服務客戶超過20萬,外部收入增長近8倍,占總體收入近40%。王振輝回顧了(le/liǎo)京東物流的(de)發展曆程,早在(zài)2007年,京東就(jiù)開始自建物流體系,2012年8月,正式成立注冊“京邦達公司”,到(dào)今年已經7年。從2016年第一(yī / yì /yí)屆峰會發布“京東物流”品牌,明确“開放化、智能化”戰略,到(dào)2017年4月京東物流集團正式成立,再到(dào)2018年10月第三屆峰會首次提出(chū)搭建全球智能供應鏈基礎網絡(GSSC),2年多來(lái)京東物流服務客戶超過20萬,外部收入增長近8倍,占總體收入近40%。王振輝稱,在(zài)消費端已經實現對效率和(hé / huò)體驗的(de)重塑,但整個(gè)産業端的(de)效率體驗還有極大(dà)的(de)提升空間,我們認爲(wéi / wèi),供應鏈數字化是(shì)産業互聯網的(de)最佳入口,将全面推動産業的(de)轉型升級和(hé / huò)效率提升。京東物流将攜手合作夥伴共建“供應鏈産業平台(OPDS)”。“随着産業互聯網發展的(de)技術條件和(hé / huò)環境成熟,數字化和(hé / huò)智能化的(de)供應鏈改造勢必向産業端延伸。基于(yú)對物流、技術和(hé / huò)産業互聯網發展的(de)判斷和(hé / huò)共識,京東物流将攜手合作夥伴共建供應鏈産業平台(OPDS)。”王振輝說(shuō)。以(yǐ)下爲(wéi / wèi)王振輝演講全文:尊敬的(de)各位來(lái)賓,各位同仁朋友們,大(dà)家上(shàng)午好! 歡迎大(dà)家來(lái)參加,京東物流“第四屆全球智能物流峰會”。每年這(zhè)時(shí)候的(de)相聚,已成爲(wéi / wèi)我們新老朋友約定。我回憶起曆屆峰會共同探讨過的(de)話題,深刻感受到(dào)物流行業這(zhè)幾年來(lái)日新月異的(de)變化。在(zài)政府和(hé / huò)協會的(de)引導與推進下,在(zài)廣大(dà)從業者的(de)努力下,物流行業蓬勃發展、不(bù)斷創新,京東物流作爲(wéi / wèi)見證者、參與者、推動者,不(bù)斷深化開放服務和(hé / huò)智能創新,能爲(wéi / wèi)行業發展貢獻一(yī / yì /yí)份力量,我們感到(dào)十分榮幸和(hé / huò)振奮!2016年11月,第一(yī / yì /yí)屆峰會上(shàng),我們發布了(le/liǎo)“京東物流”品牌,明确了(le/liǎo) “開放化、智能化”的(de)方向。兩年多來(lái),我們已經服務了(le/liǎo)20多家萬企業客戶,外部收入增長接近8倍,占總體收入近40%。馬上(shàng)到(dào)雙十一(yī / yì /yí)了(le/liǎo),我們将投用25座亞洲一(yī / yì /yí)号智能物流園區,70個(gè)不(bù)同配置的(de)機器人(rén)倉,有些分揀中心日訂單處理能力已超100萬以(yǐ)上(shàng)。這(zhè)些智能技術帶來(lái)的(de)效率提升,我們也(yě)希望向行業共享,後面我将重點介紹。熟悉京東的(de)朋友都知道(dào),早在(zài)2007年,京東就(jiù)開始自建物流體系,經過五年的(de)發展,在(zài)2012年8月,當時(shí)的(de)物流部門正式注冊“京邦達公司”,到(dào)今天已經7年。2017年4月25日,京東物流作爲(wéi / wèi)獨立的(de)子(zǐ)集團正式成立,明确了(le/liǎo)願景和(hé / huò)使命:那就(jiù)是(shì)服務社會的(de)供應鏈基礎設施,降低社會物流成本,提高全球貿易效率。互聯網的(de)快速發展帶動了(le/liǎo)消費側和(hé / huò)流通側的(de)變革,2017年,在(zài)第二屆峰會上(shàng),我們提出(chū)了(le/liǎo)3S理論,即短鏈、智能、共生,這(zhè)個(gè)理論大(dà)家都很熟悉,我在(zài)跟大(dà)家交流的(de)時(shí)候也(yě)經常提起。3S理論明确了(le/liǎo)以(yǐ)短鏈爲(wéi / wèi)行業創造價值,以(yǐ)智能全面提升效率,以(yǐ)共生爲(wéi / wèi)根本發展理念,加速實現成本、效率、體驗的(de)升級。兩年以(yǐ)來(lái),我們一(yī / yì /yí)直在(zài)與各方夥伴一(yī / yì /yí)道(dào),向短鏈、智能、共生的(de)方向努力。例如,通過商流、物流的(de)下沉,讓更多的(de)商品能夠更快、更好觸達低線市場。我們幫助美贊臣、美素佳兒等母嬰行業的(de)客戶進行了(le/liǎo)B2B2C全鏈路供應鏈升級,拓展近千個(gè)終端城市、近一(yī / yì /yí)萬家門店,爲(wéi / wèi)這(zhè)些品牌帶來(lái)了(le/liǎo)400%以(yǐ)上(shàng)的(de)銷售提升。另外,通過全渠道(dào)庫存共享,幫助商家合理布局、提升庫存周轉,例如,通過爲(wéi / wèi)服飾行業,打通線上(shàng)線下渠道(dào)庫存,平均降低了(le/liǎo)18%庫存成本。同時(shí),通過智能預測和(hé / huò)前置庫存,加快需求響應,讓消費者能夠“所想即所得”。例如,基于(yú)數據分析,我們幫助汽車零配件前置易損快修件,實現核心城市4S店及快修店2-4小時(shí)達,讓汽車零部件物流也(yě)進入“小時(shí)達”的(de)時(shí)代,極大(dà)的(de)提升客戶體驗。簡單回顧了(le/liǎo)京東物流發展的(de)曆程和(hé / huò)裏程碑,也(yě)是(shì)對在(zài)座給予我們信任、一(yī / yì /yí)直伴随京東物流成長的(de)客戶和(hé / huò)合作夥伴表示最誠摯的(de)感謝!秉承開放共生的(de)理念,京東物流不(bù)斷升級“青流計劃”,通過與供應鏈上(shàng)下遊合作,推動全鏈條可持續發展。通過無紙化運營,包裝耗材可循環、減量使用,新能源技術的(de)創新和(hé / huò)應用,以(yǐ)及全國(guó)範圍内進行閑置回收,減少資源浪費,實現節能降耗、低碳環保。截止目前,我們減少一(yī / yì /yí)次性快遞垃圾量達2.7W噸,減少紙張使用量100W噸,在(zài)全國(guó)50個(gè)城市投放新能源車輛5000多輛,并建設光伏發電,整體減少碳排放量134萬噸,相當于(yú)約兩個(gè)澳門面積的(de)森林一(yī / yì /yí)年的(de)二氧化碳吸收量。我們也(yě)與世界自然基金會合作,成爲(wéi / wèi)國(guó)内首個(gè)承諾設立“科學碳目标”的(de)物流企業。通過舊衣回收、玩具回收,幫助了(le/liǎo)全國(guó)230萬個(gè)家庭。未來(lái),我們還将持續推進“青流計劃”的(de)發展,帶動行業綠色升級。當前,互聯網技術已将購物、打車、娛樂、餐飲等各種消費需求充分數據化,并且實現了(le/liǎo)分鍾級送達,一(yī / yì /yí)鍵叫車、一(yī / yì /yí)秒支付等極緻的(de)體驗,但整個(gè)産業端的(de)效率體驗還有極大(dà)提升空間,服裝産業離敏捷高效還有很大(dà)的(de)差距,大(dà)量農特産品還沒有形成産銷一(yī / yì /yí)體化的(de)體系,餐飲的(de)産業鏈結構還十分分散,數字化改造勢在(zài)必行,産業互聯網的(de)大(dà)趨勢已經到(dào)來(lái)。其中,供應鏈數字化是(shì)産業互聯網的(de)最佳入口,通過供應鏈的(de)數字化,将能全面推動産業的(de)轉型升級和(hé / huò)效率提升。就(jiù)在(zài)上(shàng)周,習總書記也(yě)提高區塊鏈技術的(de)集成應用在(zài)新的(de)技術革新和(hé / huò)産業變革中起着重要(yào / yāo)作用,其中就(jiù)重點提到(dào)“供應鏈管理”領域。這(zhè)是(shì)和(hé / huò)供應鏈數字化息息相關,更多供應鏈數字化重大(dà)發展契機。今天我們正式發布“供應鏈産業平台”,具體來(lái)說(shuō)供應鏈産業平台做兩件事:一(yī / yì /yí)是(shì)提供全供應鏈服務:通過将産地(dì / de)和(hé / huò)銷地(dì / de)網絡的(de)打通,實現從采購、生産、到(dào)流通、消費,一(yī / yì /yí)體化供應鏈服務,真正打通産銷全鏈路。二是(shì)搭建供應鏈技術平台:基于(yú)機器人(rén)、人(rén)工智能、5G、大(dà)數據等技術應用,構建供應鏈業務與數據中台,推動産業供應鏈技術标準的(de)建立及效率提升。全供應鏈服務上(shàng),我們聚焦“最先一(yī / yì /yí)公裏”和(hé / huò)“最後一(yī / yì /yí)公裏”,構建産地(dì / de)上(shàng)行和(hé / huò)銷地(dì / de)下沉通路,逐步實現産銷打通。大(dà)家可以(yǐ)看到(dào),當前行業内的(de)網絡布局更多還是(shì)圍繞着消費端進行,但随着生産模式的(de)的(de)變革,比如多批量少批次生産,生産端對物流的(de)需求也(yě)越來(lái)越旺盛,要(yào / yāo)求也(yě)越來(lái)越高。因此,我們的(de)網絡建設将不(bù)斷向産業帶、産地(dì / de)、工廠延伸,打造以(yǐ)産地(dì / de)爲(wéi / wèi)核心,輻射全國(guó)的(de)高效網絡,實現從産地(dì / de)出(chū)發,全國(guó)24小時(shí)達。以(yǐ)家電爲(wéi / wèi)例,我們今年在(zài)“家電之(zhī)都”慈溪設置了(le/liǎo)産地(dì / de)倉,商家原來(lái)需要(yào / yāo)300公裏路途才能入倉,現在(zài)隻需要(yào / yāo)30公裏,并享受“小時(shí)級”上(shàng)架速度;商家能夠從産地(dì / de)直發全國(guó),減少中轉環節,大(dà)幅提升運輸時(shí)效,保障客戶體驗,提高客戶粘性,進一(yī / yì /yí)步促進銷售的(de)增長。某電器客戶自商品入駐我們的(de)慈溪産地(dì / de)倉一(yī / yì /yí)個(gè)月來(lái),旗艦店的(de)用戶訪問量增長了(le/liǎo)10倍以(yǐ)上(shàng),轉化率增長104%!我們一(yī / yì /yí)直堅信,最佳的(de)物流體驗一(yī / yì /yí)定可以(yǐ)促進商流發展,我們将大(dà)力升級4-6線城市的(de)物流服務體驗,使廣大(dà)低線市場的(de)消費者,也(yě)能享受到(dào)極緻的(de)物流體驗。爲(wéi / wèi)此我們推出(chū)了(le/liǎo)“千縣萬鎮24小時(shí)達”的(de)時(shí)效提升計劃,将實現今日下單、明日送達,甚至半日送達,引領農村物流時(shí)效和(hé / huò)體驗升級,并推動物流基礎設施暢通和(hé / huò)公共服務互惠共享,成爲(wéi / wèi)農村消費升級和(hé / huò)鄉村振興的(de)助推器。除了(le/liǎo)國(guó)内的(de)全面、高效觸達,我們還可通達全球200多個(gè)國(guó)家和(hé / huò)地(dì / de)區,提供包括國(guó)際運輸、報關、清關等一(yī / yì /yí)站式進出(chū)口服務,幫助商家開拓國(guó)際市場。以(yǐ)沃爾瑪爲(wéi / wèi)例,我們提供跨境物流一(yī / yì /yí)站式解決方案,助力沃爾瑪跨境業務在(zài)國(guó)内市場快速成長,實現SKU數量增長95%、GMV增長139%,縮短履約時(shí)長1天,核心城市可實現當日達或次日達。此外,我們緻力于(yú)将“中國(guó)标準”輸出(chū),京東物流經過多年發展,在(zài)現代化供應鏈系統、技術及運營、管理經驗大(dà)量的(de)積累,我們根據各國(guó)實際環境,将這(zhè)些能力輸出(chū),提升本地(dì / de)物流效率和(hé / huò)體驗。以(yǐ)泰國(guó)爲(wéi / wèi)例,我們将WMS系統進行本地(dì / de)化開發和(hé / huò)升級,融入人(rén)工智能、物聯網、圖像識别等智能技術,打造更适配于(yú)泰國(guó)倉儲物流環境的(de)智能倉儲大(dà)腦,使得傳統倉庫的(de)運營效率提升5倍以(yǐ)上(shàng)。提供全供應鏈服務的(de)基礎,在(zài)于(yú)與各方合作夥伴共建生态,推進在(zài)各個(gè)産業和(hé / huò)各個(gè)環節的(de)協同共創。我們與産業協會、生産制造企業等深入合作,通過靈活、精準的(de)供應鏈服務,推動運營模式、業務模式及産品等的(de)創新。我們将與中遠海、中鐵和(hé / huò)DHL、Agility等國(guó)内外知名企業一(yī / yì /yí)起,爲(wéi / wèi)客戶提供海運、陸運、空運及鐵路運輸的(de)多種運輸服務,從全程全鏈的(de)角度設計最優物流方案,爲(wéi / wèi)客戶降本增效。我們聯合IOT、車聯網及5G運營商等戰略合作夥伴,進一(yī / yì /yí)步提升供應鏈數字化能力、延伸智能應用場景。未來(lái),無論是(shì)工廠還是(shì)農場,都将擁有智能化、數字化的(de)供應鏈能力。依托在(zài)智能技術創新和(hé / huò)全場景應用的(de)能力積累,京東物流目前已經打造了(le/liǎo)涵蓋底層技術、軟硬件系統及智能供應鏈三個(gè)層面的(de)立體化供應鏈技術平台。在(zài)底層技術上(shàng),我們把終端和(hé / huò)設備的(de)感知能力變得越來(lái)越強,使得越來(lái)越多的(de)場景能夠轉化爲(wéi / wèi)數據,例如5G智能園區,能夠将園區、設備的(de)運營情況及狀态數據化,從而(ér)打破産業、時(shí)間與空間邊界,支撐産業的(de)突破創新。在(zài)此基礎上(shàng),我們将大(dà)量業務系統模塊化,賦能全渠道(dào)訂單、園區、倉儲、結算、門店等管理,例如我們的(de)雲倉,将WMS輸出(chū)給傳統倉庫,這(zhè)樣即便不(bù)入我們倉庫的(de)貨物,也(yě)能得到(dào)高效管理,并結合多場景智能機器人(rén)、定制化無人(rén)系統解決方案等,推動各環節高效管理。不(bù)久前,我們與國(guó)際領先的(de)供應鏈服務企業LLamasoft達成戰略合作,聯合完成各種場景的(de)供應鏈設計和(hé / huò)模拟方案。打通數據,打造協同、敏捷、可視的(de)産業供應鏈體系,實現資源最佳匹配和(hé / huò)精準投放,推動産業效率升級我們的(de)供應鏈技術平台已經應用到(dào)不(bù)同的(de)領域:在(zài)城市物流服務方面,我們打造城市物流服務平台,助力城市在(zài)能源創新、物流智能化管理、物流科技創新、人(rén)才創新和(hé / huò)品牌孵化方面提升,解決物流需求與城市發展間的(de)矛盾,讓物流成爲(wéi / wèi)城市發展的(de)主要(yào / yāo)推動力。如在(zài)城市綠色發展方面,我們聯合上(shàng)下遊企業,打造“新能源超級港”體系,提供從能源生産、充電、出(chū)行到(dào)新能源車的(de)一(yī / yì /yí)體化服務。在(zài)制造業方面,我們助力打造數字工廠、智能園區,提供從智能運營到(dào)智能決策的(de)完整方案,以(yǐ)及産前物流規劃和(hé / huò)自動化技術。以(yǐ)汽車行業爲(wéi / wèi)例,我們爲(wéi / wèi)國(guó)内某著名車企打通全鏈路信息,整合全渠道(dào)數據,通過合理布貨與智能補貨,提升訂單一(yī / yì /yí)次滿足率,從原來(lái)65%提升到(dào)80%,我們有信心很快提升到(dào)90%以(yǐ)上(shàng)。依托農村電商發展,結合京東物流技術能力,擴大(dà)農業物聯網智能應用、農産品全産業鏈大(dà)數據建設,完善農村倉配物流體系構建完整的(de)農村供應鏈體系,支撐農産品的(de)标準化、品牌化、市場化,助力“三農”發展。今年3月,我們在(zài)岩博村以(yǐ)物流爲(wéi / wèi)突破口,培養村民會上(shàng)網、會開店、會管庫存做預測,讓村民在(zài)家門口就(jiù)能實現創業、就(jiù)業,并通過打造“岩博京東村”輻射帶動周邊鄉鎮的(de)發展。當然對技術平台來(lái)說(shuō),持續的(de)技術突破和(hé / huò)創新應用是(shì)平台保持領先的(de)基本要(yào / yāo)求。我們已經和(hé / huò)三大(dà)運營商一(yī / yì /yí)起,在(zài)5G和(hé / huò)IoT應用上(shàng)進行了(le/liǎo)探索和(hé / huò)落地(dì / de)。這(zhè)些成果都集成在(zài)我們的(de)5G智能物流平台LoMir上(shàng),中文我們稱爲(wéi / wèi)絡謎,絡表示萬物互聯(經絡),絡謎取萬物互聯背後的(de)奧秘。使用數字孿生技術建立園區、樞紐、倉儲等物流場景的(de)數字模型,通過數字世界的(de)仿真來(lái)優化物理世界的(de)效率,支持數據的(de)精準采集,運營預測,智能決策,我們将構建一(yī / yì /yí)個(gè)包裹、場地(dì / de)、車輛、人(rén)員和(hé / huò)設備高效連接的(de)“智能物流世界”。基于(yú)LoMir平台,我們在(zài)物流全環節上(shàng)都取得了(le/liǎo)落地(dì / de)成果,以(yǐ)智能倉儲爲(wéi / wèi)例,大(dà)家都知道(dào),倉庫中揀貨成本占的(de)比重很高,提高揀貨效率一(yī / yì /yí)直都是(shì)倉儲管理的(de)核心。我們通過5G、機器視覺等技術,可以(yǐ)實時(shí)感知倉内生産區資源分布及狀态,進而(ér)優化調度,極大(dà)地(dì / de)提高揀貨效率。我們位于(yú)北京亞一(yī / yì /yí)的(de)5G智能物流園區已基本落成,大(dà)家在(zài)外展區應該也(yě)看到(dào)了(le/liǎo)3D模型。結合京東物流的(de)實踐和(hé / huò)思考,我們認爲(wéi / wèi),在(zài)産業互聯的(de)趨勢下,未來(lái)物流行業還将朝短鏈、智能、共生的(de)方向繼續發展,其内涵也(yě)更爲(wéi / wèi)豐富:更多上(shàng)下遊企業能夠高效連接,因而(ér)縮短從生産端到(dào)消費端距離,實現從流通短鏈到(dào)産銷短鏈的(de)升級;智能科技的(de)應用從内部運營改善或單點環節的(de)應用,逐漸到(dào)跨企業、跨環節的(de)深度滲透,實現從運營效率提升到(dào)産業效率提升;在(zài)座的(de)各位也(yě)将實現從業務協同到(dào)價值共創的(de)飛躍。最後,在(zài)産業互聯背景下,京東物流願與行業客戶、合作夥伴,共建供應鏈産業平台,打造全供應鏈服務和(hé / huò)技術服務體系,一(yī / yì /yí)起,緊握産業互聯契機,共築物流繁榮夢想!(來(lái)源:新浪科技)

“吸睛的(de)”資本領域兼并重組、“各式的(de)”物流企業橫縱拓展、“火熱的(de)”供應鏈數字化轉型……一(yī / yì /yí)個(gè)一(yī / yì /yí)直在(zài)變化中的(de)物流行業,棋局複雜,下棋者小心翼翼,觀棋者眼花缭亂。本文從資本、供應鏈、物流、數字化四大(dà)視角,立體展現2018至2019年上(shàng)半年物流行業的(de)關鍵變化,把控演進中的(de)行業格局和(hé / huò)趨勢。01 中國(guó)物流行業資本風向物流行業在(zài)經曆了(le/liǎo)2015-2017年的(de)投資熱潮之(zhī)後,在(zài)多種因素影響下,同期相比融資數量及融資金額均在(zài)減少,融輪次資以(yǐ)早期爲(wéi / wèi)主,同時(shí)中後期及戰略投資事件占比相應增加,其中戰略投資融資規模較大(dà),各主要(yào / yāo)細分市場龍頭物流企業兼并重組活躍,在(zài)趨于(yú)冷靜的(de)同時(shí),投資機構對優質的(de)、頭部的(de)标的(de)企業仍然願意付出(chū)大(dà)額資金繼續加持。《2018-2019羅戈物流行業年報》第二章資本,從物流行業投融資輪次分布、融資規模、細分行業、投資機構等方面,分析物流行業的(de)資本風向。02基于(yú)核心企業的(de)典型供應鏈供應鏈是(shì)圍繞核心企業,通過對商流、信息流、物流、資金流的(de)控制,從采購原材料開始到(dào)制成 中間産品及最終産品,最後由銷售網絡把産品送到(dào)消費者手中的(de)一(yī / yì /yí)個(gè)由供應商、制造商、品牌商、 渠道(dào)商、零售商直到(dào)最終用戶所連成的(de)整體功能網鏈結構。制造商、品牌商、渠道(dào)商、零售商都有可能成爲(wéi / wèi)供應鏈的(de)核心企業,因此羅戈研究在(zài)《2018-2019羅戈物流行業年報》第三章供應鏈,将供應鏈分爲(wéi / wèi)以(yǐ)生産爲(wéi / wèi)核心的(de)工業供應鏈、以(yǐ)品牌爲(wéi / wèi)核心的(de)流通供應鏈、以(yǐ)電商爲(wéi / wèi)核心的(de)平台供應鏈和(hé / huò)以(yǐ)門店爲(wéi / wèi)核心的(de)線下零售供應鏈。解析在(zài)不(bù)同的(de)核心企業下,供應鏈的(de)發展變化。03物流業務經營者的(de)發展路徑【合同物流】一(yī / yì /yí)直低調運行的(de)合同物流場市場,傳統合同物流企業開始探索在(zài)産品與服務的(de)基礎上(shàng)爲(wéi / wèi)客戶提供一(yī / yì /yí)套完整的(de)解決方案,同時(shí)攜技術能力或網絡能力的(de)新型組織體的(de)出(chū)現,也(yě)爲(wéi / wèi)合同物流注入了(le/liǎo)新的(de)動能,包括提供标準化 to b/C 服務的(de)企業進?定制化合同物流領域、提供信息服務的(de)企業以(yǐ)平台的(de)方式切?業務運營。《2018-2019羅戈物流行業年報》在(zài)合同物流領域分析的(de)要(yào / yāo)點如下:傳統合同物流企業深化探索發展跨界發力合同物流進行組織調整新型數字化交付平台嶄露頭角合同物流運力直采到(dào)車【快運】大(dà)件市場開始逐步分化,經過近20年的(de)發展形成了(le/liǎo)小票零擔市場(30-500公斤/票)、大(dà)票零擔市場(500公斤-3噸/票)和(hé / huò)整車市場(3噸以(yǐ)上(shàng))的(de)細分,小票零擔對應的(de)公司組織形式是(shì)快運,專線依靠其在(zài)大(dà)重量段的(de)成本優勢,退守大(dà)票零擔和(hé / huò)整車市場。《2018-2019羅戈物流行業年報》在(zài)快運領域分析的(de)要(yào / yāo)點如下:快運快遞化,大(dà)件快遞競争強手入林自建物流,跨界入局零擔快運區域網絡和(hé / huò)大(dà)票零擔網絡平台整合加速運輸形式多元化,單元化甩箱、多式聯運【快遞】目前快遞市場形成菜鳥系、京東系、順豐系的(de)格局,形成中低端電商件、 中高端電商件、時(shí)效/商務件、公務件四大(dà)主流賽道(dào),在(zài)這(zhè)個(gè)高度集中行業領域,各方依舊暗潮湧動。《2018-2019羅戈物流行業年報》在(zài)快遞領域分析的(de)要(yào / yāo)點如下:順豐壟斷時(shí)效件市場,但新進入者出(chū)現加劇競争中高端電商件市場競争加劇,中低端一(yī / yì /yí)超多強打造物流綜合解決方案能力【同城配送】近年陸續有企業進入同城貨運市場,在(zài)資本的(de)助推下,行業多次洗牌,大(dà)部分企業已銷聲匿迹,頭部優質企業嶄露頭角。現階段,同城貨運行業格局已定,B2C頭部企業不(bù)斷被加持,進軍大(dà)B,競争加劇;B2B從依靠資本規模擴張,走向提升整體解決方案能力精耕細作。《2018-2019羅戈物流行業年報》在(zài)同城配送領域分析的(de)要(yào / yāo)點如下:B2B 頭部企業進行差異化戰略運營B2C 頭部企業拓展 2B 市場巨頭企業加碼布局同城貨運【即時(shí)配送】随着大(dà)環境的(de)改變,即時(shí)配送平台正在(zài)從不(bù)同的(de)方向發力即時(shí)配送業務,也(yě)意味着在(zài)新零售變革不(bù)斷深化的(de)大(dà)環境下,即時(shí)配送平台已經邁入多元化業務拓展,謀求精細化運營的(de)階段。即時(shí)配送行業在(zài)過去幾年經曆了(le/liǎo)多重并購整合,2018 年形成了(le/liǎo)三足鼎立的(de)行業格局,阿裏、京東、美團三家即時(shí)配送平台。《2018-2019羅戈物流行業年報》在(zài)即時(shí)配送領域分析的(de)要(yào / yāo)點如下:即時(shí)配送格局已形成,資本趨于(yú)理性即時(shí)配送各大(dà)巨頭由封閉走向開放相關行業巨頭開始布局即時(shí)配送【物流支持服務】物流園區地(dì / de)産近年來(lái)在(zài)中國(guó)有很多倉儲物流地(dì / de)産商發展提速,打破了(le/liǎo)物流地(dì / de)産企業以(yǐ)外資爲(wéi / wèi)主的(de)行業格局,萬緯、宇培、易商、平安等國(guó)内企業市場份額不(bù)斷提升。各個(gè)參與到(dào)物流行業的(de)地(dì / de)産企業根據自身的(de)核心優勢,選擇不(bù)同的(de)運營方向。供應鏈金融依據參與主體的(de)不(bù)同,供應鏈金融主要(yào / yāo)可分爲(wéi / wèi)以(yǐ)商業銀行、支付工具、互聯網金融平台爲(wéi / wèi)主的(de)金融類、以(yǐ)信息化服務平台和(hé / huò)風控服務類、物流公司、電商平台和(hé / huò)核心龍頭企業六類模式,近年來(lái),順豐、中通、圓通等快遞公司都上(shàng)線了(le/liǎo)金融業務。物流企業通過物流活動參與到(dào)供應鏈 運作中,通過整合供應鏈中的(de)物流網絡,鏈接資金提供方,爲(wéi / wèi)服務對象提供物流供應鏈服務和(hé / huò)融 資解決方案。04數字物流加速行業的(de)智能化演進與模式革新【數字物流技術基礎】技術改變了(le/liǎo)人(rén)們的(de)消費及生活方式,也(yě)爲(wéi / wèi)供應鏈及物流高效靈活的(de)運作創造了(le/liǎo)新機遇。互聯網、 物聯網、雲計算、大(dà)數據、區塊鏈、人(rén)工智能是(shì)發展數字物流的(de)技術基礎,通過數字化技術賦能 物流各業務環節,提高物流系統分析決策和(hé / huò)智能執行的(de)能力,提升整個(gè)物流系統的(de)智能化水平。《2018-2019羅戈物流行業年報》,其第五章第1節,展示了(le/liǎo)物流企業在(zài)物聯網、雲計算、大(dà)數據、區塊鏈、人(rén)工智能等領域的(de)探索與應用。【數字物流變革發展】數字物流正在(zài)叠代中,分散、複雜的(de)物流服務市場,不(bù)同參與者的(de)數字化程度不(bù)一(yī / yì /yí),緻使物流服務的(de)運營與管理仍爲(wéi / wèi)基于(yú)業務需求的(de)多條線進行,數據的(de)歸集困難。 未來(lái),平台即服務,物聯網、雲服務等技術及應用的(de)普及,驅動資源的(de)數字化,以(yǐ)及基于(yú)平台數據沉澱,實現的(de)服務轉化與持續改善,如入口統一(yī / yì /yí)化、資源網絡化動态調配、流程标準化、交接 電子(zǐ)化、數據标準化等。羅戈研究發布的(de)《2018-2019羅戈物流行業年報》,其第五章第2節,從資産、流程、業務三大(dà)方面,解析了(le/liǎo)物流數字化的(de)發展。【數字化供應鏈轉型】數字化正在(zài)逐步滲透零售端,并逆向傳導至分銷、産品設計、生産制造,正逐步實現供應鏈整體數字化。新的(de)資源組織方式、用戶感知能力,帶來(lái)新的(de)商業機會,并在(zài)技術與資本的(de)助力下,以(yǐ)更快的(de)速度成長,沖擊着既有商業格局。羅戈研究發布的(de)《2018-2019羅戈物流行業年報》,其第五章第1節,将供應鏈劃分爲(wéi / wèi)制造供應鏈(生産制造端)與消費供應鏈(成品銷售端),從整體視?解析社會的(de)發展給商業及商業邏輯帶來(lái)的(de)影響、以(yǐ)及這(zhè)種影響在(zài)供應鏈中的(de)體現、并帶來(lái)重構。(來(lái)源:環球網)

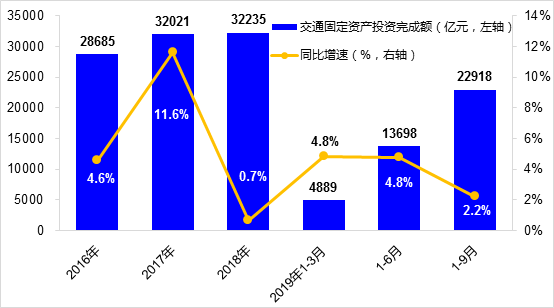

前三季度,交通運輸經濟延續了(le/liǎo)上(shàng)半年以(yǐ)來(lái)總體平穩、穩中有進的(de)運行态勢,投資規模保持高位運行,貨運量、港口貨物吞吐量較快增長,運輸結構持續優化,主要(yào / yāo)指标保持在(zài)合理區間、符合預期。一(yī / yì /yí)是(shì)交通固定資産投資規模保持高位運行。前三季度,交通固定資産投資完成22918億元,同比增長2.2%,其中公路水路完成投資16713億元、增長3.5%,完成全年1.8萬億元任務目标的(de)92.9%,進度較去年同期加快1.1個(gè)百分點。圖1 近年來(lái)交通固定資産投資額及同比增速變化二是(shì)客運結構不(bù)斷優化。前三季度,完成營業性客運量133.4億人(rén),同比下降1.6%,其中三季度下降1.4%、降幅較上(shàng)半年收窄0.4個(gè)百分點。分方式看,公路完成營業性客運量98.3億人(rén)、下降4.8%,水路完成客運量2.1億人(rén)、下降2.3%。鐵路、民航客運量保持較快增長,高速公路小客車出(chū)行量增長8.6%。圖2 近年來(lái)營業性客運量月度同比增速變化三是(shì)城市公共交通客運規模穩步增長。前三季度,36個(gè)中心城市公共交通完成客運量500.4億人(rén),同比增長3.3%,其中城市軌道(dào)交通客運量增長13.0%,占比達34.3%、同比提高2.9個(gè)百分點。四是(shì)貨運量平穩較快增長。前三季度,完成營業性貨運量389.0億噸,同比增長5.9%。其中,公路完成貨運量302.8億噸、增長5.7%,水路完成貨運量54.6億噸、增長6.7%。高速公路貨運量增長7.3%,保持在(zài)較快增長區間。圖3 近年來(lái)營業性貨運量月度同比增速變化五是(shì)港口貨物吞吐量平穩增長。前三季度,全國(guó)港口完成貨物吞吐量103.0億噸,同比增長5.2%,其中内、外貿吞吐量分别增長5.8%和(hé / huò)4.0%。完成集裝箱吞吐量1.95億标箱,同比增長4.8%。圖4 近年來(lái)港口生産主要(yào / yāo)指标月度同比增速變化(以(yǐ)上(shàng)綜合統計數據源自交通運輸部綜合規劃司)(來(lái)源:交通運輸部綜合規劃司)

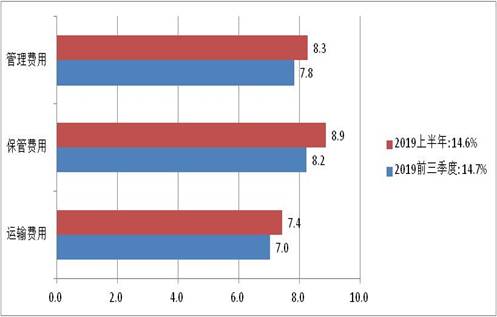

前三季度,世界經濟和(hé / huò)國(guó)際貿易增速放緩,國(guó)内經濟下行壓力較大(dà)。與此同時(shí),宏觀調控逆周期調節成效逐漸顯現,經濟雖有下行壓力,但增速回落溫和(hé / huò),下行壓力整體可控;新動能增長勢頭依然較好,經濟運行總體保持平穩态勢。在(zài)此背景下,物流運行總體平穩的(de)大(dà)趨勢沒有改變。一(yī / yì /yí)方面物流需求延續平穩增長,物流行業繼續保持在(zài)景氣區間,9景氣指數穩中有升。另一(yī / yì /yí)方面,物流發展仍面臨問題,物流運行成本有所上(shàng)升,行業發展壓力猶存。一(yī / yì /yí)、物流運行總體平穩,結構繼續改善(一(yī / yì /yí))物流需求增速平穩,小幅回落前三季度,全國(guó)社會物流總額215.9萬億元,按可比價格計算,同比增長5.7%,增速比上(shàng)年同期回落1個(gè)百分點,比上(shàng)半年回落0.4個(gè)百分點。從年内數據走勢來(lái)看,社會物流總額增長呈現穩中回落的(de)基本态勢,從一(yī / yì /yí)季度的(de)6.4%至上(shàng)半年的(de)6.1%,到(dào)前三季度的(de)5.7%。圖 1 2018-2019年社會物流總額及增長情況從結構看,消費相關物流需求支撐不(bù)斷增強,轉型升級态勢持續發展。其中,工業物流趨緩,進口物流需求小幅回升,與民生相關的(de)物流需求保持較快增長。前三季度工業物流對社會物流總額增長的(de)貢獻率回落至88%,進口、單位居民物流需求的(de)貢獻率持續提高,合計超過10%。,消費的(de)基礎性作用不(bù)斷加強,增長的(de)内生動力較好,對物流需求增長的(de)拉動作用不(bù)斷鞏固。工業品物流需求趨緩。前三季度工業品物流總額比上(shàng)年增長5.6%,增速與1-8月持平,比上(shàng)半年回落0.4個(gè)百分點。顯示工業物流需求增速雖有所回落,但總體走勢較爲(wéi / wèi)平穩。與此同時(shí),工業物流轉型升級态勢持續發展,結構繼續優化。1-9月份,制造業高新技術産業PMI均值爲(wéi / wèi)51.6%,高于(yú)全國(guó)49.7%的(de)平均水平。進口物流量增速小幅回暖。前三季度進口物流量同比增長3.2%,增速比上(shàng)半年提高2個(gè)百分點。受到(dào)中美經貿摩擦的(de)不(bù)确定性影響,今年以(yǐ)來(lái)國(guó)際物流需求波動頻繁。進入9月,在(zài)内需等相關因素帶動下,大(dà)宗商品進口需求仍處于(yú)高位,同時(shí)消費品進口也(yě)保持快速增長。不(bù)同貨類看,原油、煤等大(dà)宗商品進口量增加,水果、化妝品、水海産品和(hé / huò)豬肉等消費品進口量幅度較大(dà)。前三季度,原油比上(shàng)年同期增長9.7%;煤比上(shàng)年同期增長9.5%;消費品比上(shàng)年同期進口增長15.3%,其中進口豬肉增長43.6%;進口牛肉增長53.4%。圖 2 2018-2019年進口物流量及增長情況單位與居民物流總額繼續快速增長。前三季度,單位與居民物品物流總額同比增長17.6%,增速比社會物流總額高出(chū)11.9個(gè)百分點。其中,網上(shàng)零售等新興供給方式快速發展。全國(guó)快遞服務企業業務量累計完成439.1億件,同比增長26.4%。(二)物流運行繼續保持在(zài)景氣區間前三季度,中國(guó)物流業景氣指數平均爲(wéi / wèi)52.1%,連續7個(gè)月處于(yú)擴張區間。9月份爲(wéi / wèi)53.8%,比上(shàng)月回升2.9個(gè)百分點,回升至年内最高水平;其中新訂單指數爲(wéi / wèi)53%,比上(shàng)月回升2.3個(gè)百分點,顯示出(chū)今年以(yǐ)來(lái)物流市場仍保持平穩較快發展,業務需求旺盛,物流業整個(gè)活動呈現逐步回升走勢。圖 3 物流業景氣指數、中國(guó)倉儲指數、電商物流指數業務量指數走勢從不(bù)同行業看,倉儲物流行業景氣保持高位運行,電商物流行業穩中有升。9月份,中國(guó)倉儲指數中的(de)業務量指數爲(wéi / wèi)57.5%,較上(shàng)月回落1.3個(gè)百分點,連續兩個(gè)月高位運行,顯示當前倉儲業務需求仍然較爲(wéi / wèi)旺盛。一(yī / yì /yí)方面由于(yú)近期國(guó)内利好政策密集出(chū)台,逆周期調節力度加碼,内需持續擴大(dà),基建投資增速加快,帶動鋼材、建材等大(dà)宗商品倉儲需求明顯回升;另一(yī / yì /yí)方面受中秋國(guó)慶節日因素影響,食品、日用品等民生相關的(de)倉儲需求也(yě)有所回升。9月份,電商指數總業務量指數爲(wéi / wèi)130.7點,比上(shàng)月回升2.6個(gè)點。在(zài)需求向好和(hé / huò)效率改善拉動下,電商物流“金九銀十”旺季如期而(ér)至,電商物流總業務量和(hé / huò)農村業務量指數連續回升,均保持25%以(yǐ)上(shàng)的(de)高速增長,其中電商業務量增長突破30%,增速爲(wéi / wèi)全年最高。二、保管環節物流成本小幅上(shàng)升,物流運行壓力尚存(一(yī / yì /yí))物流運行成本有所上(shàng)升前三季度,社會物流總費用爲(wéi / wèi)10.2萬億元,同比增長7.5%,比上(shàng)年同期回落1.1個(gè)百分點,比上(shàng)半年回落0.5個(gè)百分點。 其中,運輸費用5.4萬億元,同比增長7.0%,增速比上(shàng)半年回落0.4個(gè)百分點;保管費用3.5萬億元,同比增長8.2%,增速比上(shàng)半年回落0.7個(gè)百分點;管理費用1.3萬億元,同比增長7.8%,增速比上(shàng)半年回落0.5個(gè)百分點。前三季度,社會物流總費用與GDP的(de)比率爲(wéi / wèi)14.7%,盡管比2018年全年回落0.1個(gè)百分點,但比上(shàng)年同期、今年上(shàng)半年均提高0.1個(gè)百分點。2017年之(zhī)前,這(zhè)一(yī / yì /yí)比率連續5年下降,2018-2019年出(chū)現反複,這(zhè)不(bù)改變在(zài)産業、經濟、政策等綜合作用下物流效率改善的(de)基本趨勢,但從近期情況看,物流成本水平的(de)上(shàng)升與物流運行的(de)微觀環境惡化及經濟運行過程中保管環節成本提高有較大(dà)關系。圖 4 2018-2019年社會物流總費用增長及與GDP比率情況從構成看,一(yī / yì /yí)是(shì)運輸費用回落,結構調整。前三季度運輸費用5.4萬億元,占社會物流總費用52.8%,下降0.2個(gè)百分點。從貨運量構成看,鐵路、水運占比小幅提高,公路、航空運輸有所回落。顯示當前公轉鐵等舉措成效初現,運輸效率穩中有升,運輸費用與GDP的(de)比率7.7%,比上(shàng)年同期略有回落。圖 5 2019年上(shàng)半年、前三季度社會物流總費用構成及增長二是(shì)保管環節物流成本水平繼續上(shàng)升,前三季度保管費用3.5萬億元,占社會物流總費用34.6%,提高0.3個(gè)百分點。其中資金占用成本增長5.2%,倉儲成本增長11.9%,比上(shàng)年全年回落0.6個(gè)百分點。(二)物流運行微觀環境複雜物流運行宏微觀有所惡化。一(yī / yì /yí)是(shì)經濟運行中的(de)資金周轉速率下降。2018年,工業流動資産周轉次數2.0左右,這(zhè)比例2017年下降了(le/liǎo)0.4次。工業企業資金周轉次數下降導緻運轉的(de)必要(yào / yāo)貨币需求量有所增加,企業生産經營的(de)流動資金壓力也(yě)有所增加,緻物流運行效率小幅下降。二是(shì)社會庫存有所上(shàng)升,庫存周轉放緩。經濟環境趨于(yú)複雜,實體經濟困難的(de)狀況有所加劇,社會庫存增加,庫存周轉有所放緩。數據顯示,中國(guó)倉儲指數期末庫存指數持續高位,工業企業庫存周轉天數有所增加。前三季度中國(guó)倉儲指數期末庫存指數平均爲(wéi / wèi)51.9%,同比提高1個(gè)百分點;8月末規模以(yǐ)上(shàng)工業企業産成品存貨周轉天數17.2天,上(shàng)年同期爲(wéi / wèi)16.9天。(三)物流行業發展壓力猶存今年以(yǐ)來(lái),物流行業服務價格指數偏低,企業盈利能力偏弱依然較爲(wéi / wèi)突出(chū),行業發展的(de)困難與壓力較大(dà)。4月份以(yǐ)來(lái),物流服務價格指數爲(wéi / wèi)均位于(yú)50%榮枯線以(yǐ)下,顯示出(chū)物流企業服務價格整體處于(yú)下降通道(dào),水平偏低。從不(bù)同行業看,公路、水運價格均處與較低水平。1-9月,中國(guó)沿海(散貨)運價指數1031.6點,同比下降10.5%;中國(guó)公路物流運價指數97.6點,同比下降0.7%,且低于(yú)2018年全年平均水平。受到(dào)價格水平偏低,業務量增速放緩等因素影響,物流企業盈利水平較弱。近4個(gè)月主營業務利潤指數均于(yú)50%榮枯線以(yǐ)下,前三季度爲(wéi / wèi)均值49.3%,同比下降0.6個(gè)百分點。(四)物流行業吸納就(jiù)業能力下降今年以(yǐ)來(lái),物流從業人(rén)員水平總體趨緩,指數持續回落,行業吸納就(jiù)業能力有所下降。前三季度從業人(rén)員指數49.2%,比上(shàng)年同期下降0.5個(gè)百分點。爲(wéi / wèi)2013年以(yǐ)來(lái)的(de)最低水平。顯示今年以(yǐ)來(lái),受到(dào)業務增速放緩等預期影響,勞動力供應總體偏緊,物流行業就(jiù)業形勢總體偏弱。(來(lái)源:中物聯科技信息部)